L'Examen de Conformité Fiscale a pour objectif d'apporter plus de sécurité fiscale aux entreprises en s'inscrivant dans une démarche de conformité de points d'audit énumérés par l'Administration des impôts : comptabilité, fiscalité, archivage, logiciel de caisse, provisions... Mais quels sont les délais applicables sur le dispositif ECF ? Une entreprise peut-elle déclarer tardivement l'existence d'un ECF sur sa déclaration fiscale de résultat ? Réponses ici...

Examen de conformité fiscale : quelle est la date limite d'envoi du compte-rendu de mission aux impôts ?

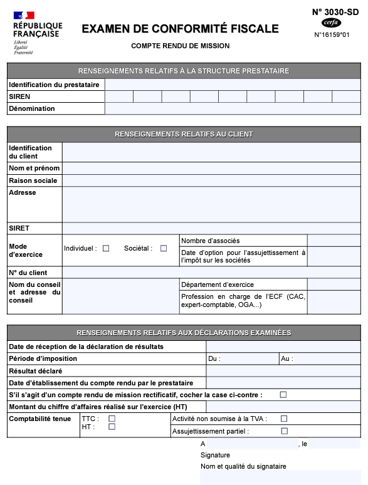

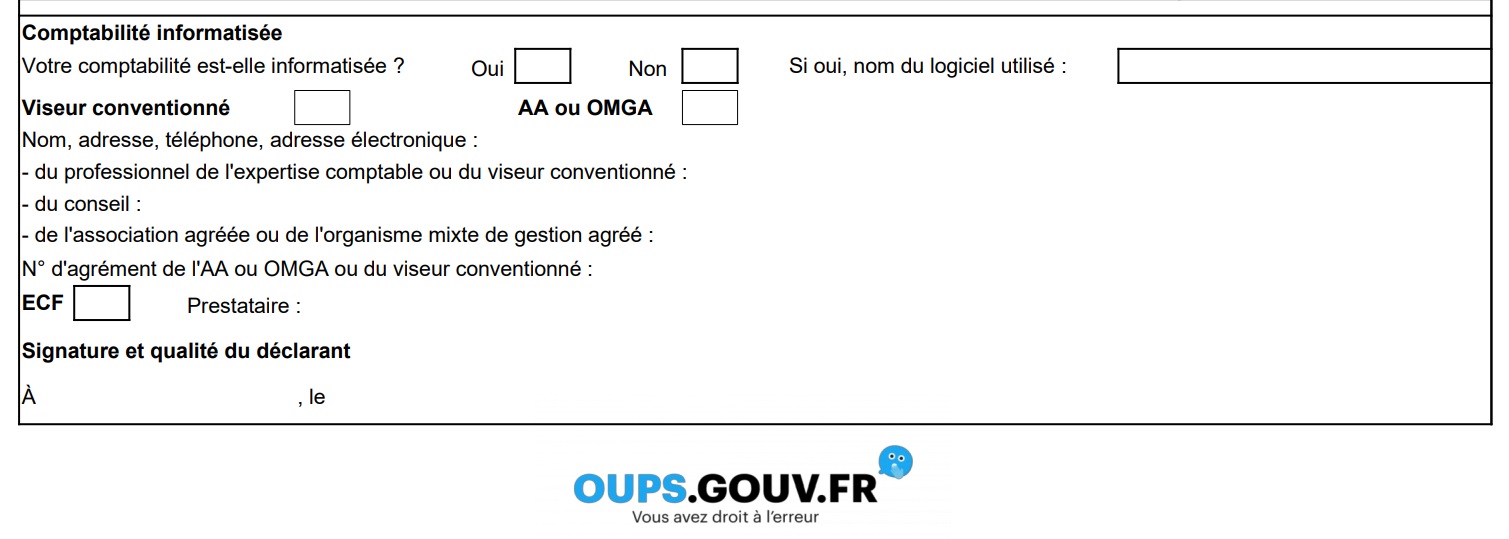

Conformément à l'arrêté d'application de l'ECF du 13 Janvier 2021, le compte-rendu de mission de l'examen de conformité fiscale (CRM 3030-SD) doit être transmis aux impôts au plus tard le 31 octobre de l'année de dépôt de la déclaration de résultat, ou dans les 6 mois du dépôt de la déclaration fiscale pour les clôtures différentes du 31/12.

Au préalable, l'entreprise doit avoir informé l'administration des impôts de son recours à l'ECF :

- en cochant la case ECF,

- en renseignant le nom du prestataire d'examen de conformité fiscale.

Ainsi, par exemple, un indépendant BNC clôturant son exercice comptable au 31 décembre 2022, doit déposer sa liasse fiscale avant le 3 Mai 2023. En cas d'option pour l'Examen de Conformité Fiscale, l'indépendant via son expert-comptable, complètera le bas de première page de la déclaration 2035-SD. Puis il conviendra de fournir le CRM de son ECF à l'Administration des impôts avant le 31 Octobre 2023, par voie informatisée EDI-TDFC.

Si la déclaration a été déposée auprès des impôts sans la mention ECF et que l'entreprise décide finalement d'entrer dans le dispositif en se rapprochant d'une prestataire habilité ?

Est-il possible de réaliser une déclaration rectificative pour s'inscrire finalement dans le dispositif d'examen de conformité fiscale ?

Est-il possible de déclarer tardivement l'existence d'un ECF sur la liasse fiscale via une déclaration rectificative ?

Pour en savoir plus sur les délais d'inscription dans la relation de confiance (loi ESSOC), ARCOLIB a décidé de poser directement la question au Service de Sécurité juridique et du Contrôle fiscal.

Une réponse a été reçue et elle est disponible ici !

Cette réponse rappelle qu'un examen de conformité fiscale nécessite bien de cocher la case ECF idoine sur la déclaration de résultat, et précise que l'esprit de l'examen de conformité fiscale est d'informer l'Administration au plus tôt, dès la déclaration initiale, voire une déclaration rectificative dans un délai très bref.

Pourquoi l'Administration doit-elle être informée le plus tôt possible de l'existence de l'Examen de Conformité Fiscale ?

Dans sa réponse, le service de BERCY en charge du pilotage du contrôle fiscal et de l'activité juridique apporte des réponses à cette question également.

En effet, il est cité que le respect du délai de dépôt de la déclaration fiscale pour cocher la case d'examen de conformité fiscale permet aux services fiscaux de déployer la démarche de bienveillance fiscale.

Il est ajouté que le non respect du délai d'information du futur ECF amoindrit indéniablement la réalité de l'engagement de sécurité fiscale pour les entreprises ayant opté pour un examen de conformité fiscale.

En bref, informer en amont, permet la prise en compte de ce paramètre ECF dans la programmation des contrôles fiscaux.

Et si l'entreprise coche la case ECF sur sa déclaration de résultat sans effectuer d'examen de conformité fiscale ?

Cette réponse indique, mot pour mot, que "cocher la case ECF sur la liasse fiscale pour bénéficier sciemment de la tolérance de programmation de l'administration sans jamais réaliser d'ECF ultérieurement risque d'être interprété comme un détournement de l'esprit de l'ECF et partant d'éveiller l'attention de l'administration".